6月9日,宁波市生态环境局发布了浙江逸盛石化有限公司PTA装置产品转型升级技术改造项目受理公告,主要内容如下:

浙江逸盛石化有限公司成立于2003年,主要从事精对苯二甲酸(PTA)的生产,从成立至今共实施完成了四期工程,建设有四套PTA生产装置,各套装置设计产能分别为53万t/a(一期)、53万t/a(二期)、150万t/a(三期)、150万t/a(四期),全厂总设计产能为406万t/a。其中由于市场等原因,二期工程的PTA装置自2013年底开始停产至今。

为满足市场对PIA的需求,逸盛石化拟实施“浙江逸盛石化有限公司PTA装置产品转型升级技术改造项目”,本项目总投资35085万元对现有停产的二期PTA生产装置进行改造,通过对主体装置设备和管道进行更新改造,以满足精间苯二甲酸(PIA)生产的需求,形成年产30万t精间苯二甲酸的生产能力,公用工程则主要依托现有相关设施。改造实施后,该套装置不再生产PTA产品。

产能过剩致PTA高景气时代终结!

曾记得2015-2016年,当时市场操作主要逻辑就是根据加工费来框定PTA的运行区间,这是产能过剩背景下产业出清阶段的特殊产物。随后PTA由于产能暂缓投放进入了一波景气周期,依照加工费操作的逻辑变的不那么重要了。

2019年以来PTA行情整体呈现下滑的趋势,价格从年初的6500元附近下跌到年末的4800元左右,跌幅达25%以上。进入2020年,一场猝不及防的疫情席卷全国,国内期市股市双双暴跌。假期结束后,国内疫情仍未结束,企业复工及交通运输受到限制,化工市场迎来滑铁卢,PTA行情跌到四年来新低。

除了外围因素之外,从基本面来看,供需矛盾凸显也是市场大跌的主要原因。自2019年开始,国内PTA行业开启史上第二次集中扩能期。而PTA产能增速远远大于聚酯产能增速,PTA将再次出现过剩。加工区间将再次被压缩至较低区间,依照加工费操作的思路将再次回归大众视野。

据公开资料显示,预计2020—2022年,PTA将迎来新一轮产能投放周期,至2022年底,PTA合计有2930万吨的产能投放计划,新增产能主要来自下游龙头企业的原料配套和 PTA 主力供应商的扩建,PTA产能扩张将导致产业供应格局洗牌,高景气时代将终结。

目前国内如桐昆、荣盛、恒力、恒逸、盛虹、三房巷和新凤鸣等大型企业仍在不断新增或收购聚酯产能,同时将自身的产业链向上游原料行业延伸,自给自足的能力越来越强。而传统企业装置规模、技术水平和规模(除个别装置)明显全面落后于民营企业,竞争力处于劣势,属于淘汰产能。民营企业新产能的不断投产,将会快速压缩传统企业聚酯原料(PX,PTA,MEG)的市场占有率。因此部分PTA企业进行转产也是基于此种考虑。

进口依存度达到85%!

转产PIA为过剩的PTA行业带来一丝曙光!

间苯二甲酸也称为PIA(部分人称IPA),是一种白色结晶性粉末或针状结晶。易溶于醇和冰醋酸,微溶于沸水但不溶于冷水,几乎不溶于苯和石油醚。工业上以间二甲苯为原料,以乙酸钴为催化剂、乙醛为促进剂、乙酸为溶剂,在约0.6MPa压力下于120℃低温液相氧化制得间苯二甲酸。另外,间苯二甲腈水解,或间二甲苯用高锰酸钾氧化也是工业上采用的生产间苯二甲酸的方法。

PIA具有较强的耐热、耐水解性和耐化学性,在醇酸树脂涂料、聚酯(PET)树脂、不饱和(UPR)树脂、特种纤维、热熔粘合剂、印刷油墨、聚酯纤维染色改性、树脂增塑及医药等方面具有防范用途。

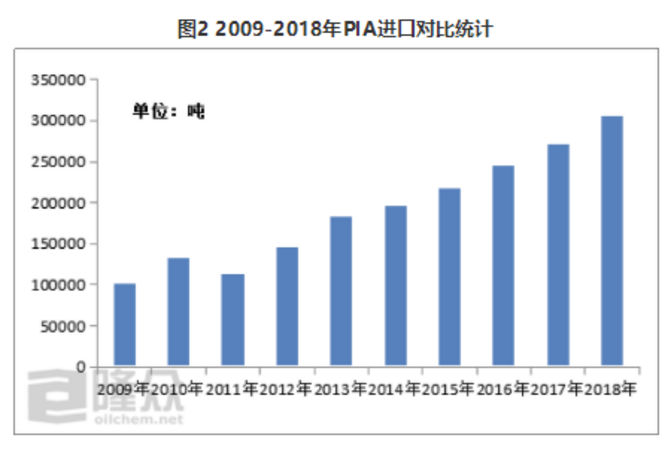

2018年国内PIA的进口依存度达到85%。且综合近十年来国内PIA的进口总量来看,仍呈现较为明显的上升趋势。PIA行业巨大的供应缺口,为低迷的PTA行业带来一丝曙光,部分企业开启装置改造路程。

1、2018年8月佳龙石化计划对60万吨/年PTA装置,进行转产25万吨/年PIA项目。

2、 仪征化纤35万吨/年PTA装置转产PIA。

3、2019年4月3日,浙江逸盛石化有限公司对现有PTA二期生产装置实施“PTA装置产品转型升级技术改造”,进行环评公告。PTA二期生产装置(年产70万吨PTA)将进行改造,采用高温液相工艺,转产35万吨/年的PIA产品。

4、2017年7月台化兴业(宁波)有限公司新建20万吨PIA项目通过环评,该项目采用中温氧化、加氢精制工艺技术。

大量新装置投产在即!

PIA距离产能过剩的日子也不远了!

据不完全统计,截止到2019年底全球PIA产能共计235万吨,2019年国内外多套装置投产,产能增长约35%。1月初Indorama美国34万吨的装置商业化运营,5月日本三菱一套4万吨的老装置重启,12月底扬子石化25万吨的装置也传来了投产的消息。该装置的我国的第二套PIA装置,投产后我国PIA产能从5万吨上升到30万吨。

国内在建项目除了扬子石化外,宁波逸盛和仪征化纤PIA改建项目即将完成,宁波台塑和福建佳龙20万吨的新装置也在快马加鞭的建设当中。这四套装置总产能高达120万吨,2020年如期投产的话,届时中国将成为全球最大的PIA生产中心。国际方面,总产能第一的韩国乐天38万吨的新装置目前已经完工,20万吨的间二甲苯装置早于2018年投产,预计2020年初装置投产的可能性较高。总而言之,明年PIA市场将将承受来自供应面更严重的打压。

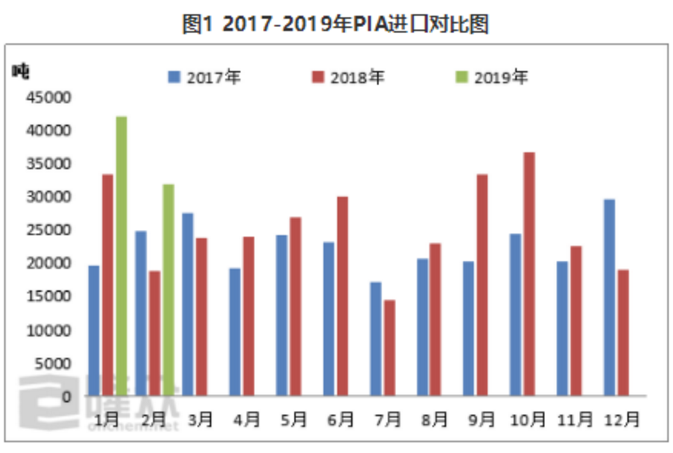

因全球产能扩增,2019年国内PIA进口量再上新的台阶。海关数据显示,2019年1-11月PIA进口量达到32万吨,预计全年进口达到34万吨,同比增长约11.5%。主要进口地依旧是台湾、韩国和日本等主力生产地。2019年我国PIA表观消费量约为39万吨,市场已经表现出过剩之势,预计很难再消化更多的产品。2020年韩国乐天先投产的话,进口量或将持续增长,不过一旦国内在建项目运营,国内进口依赖将会大幅下降,而同时市场行情也将面临崩盘,因这些厂家多配有完善的下游装置,进口货源难以形成竞争。当然,国内市场过剩后,在短期内也很难打开出口市场,和国际巨头一较高低。

最后从需求面来看,PIA主要作为添加剂用于生产不饱和聚酯树脂(UPR)、聚酯树脂和醇酸树脂等,但是用量不高,而且2019年之后,主要下游聚酯扩能高潮或将告一段落,PIA需求增长也会受到一定限制。

综上所述,尽管2019年PIA走势低迷,但是相对而言,市场仍旧乐观,但是大量新装置投产在即,国内市场距离进入产能过剩的日子已经不远,行业未来竞争加剧,前景黯淡,市场或将迎来真正的黑暗期。