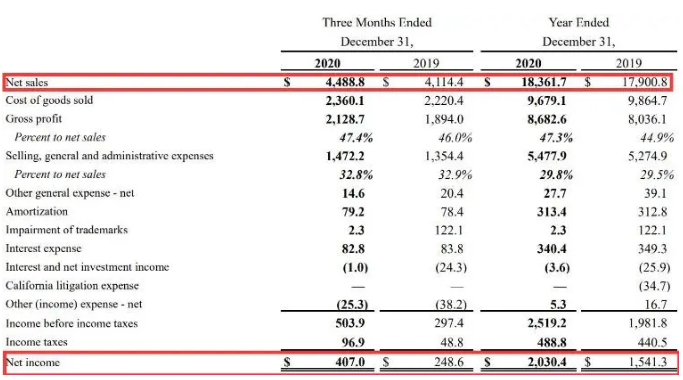

1月28日,宣伟(Sherwin-Williams)公布了2020年全年和第四季度财务业绩。2020年全年合并净销售额183.62亿美元,同比增长2.6%,这主要归因于消费者品牌集团在美国和欧洲的大多数零售客户的销售额增加,以及美国和加拿大在美洲的住宅重涂、DIY和新住宅油漆店的销售额增加部分抵消了新冠肺炎疫情对主要由高性能涂料集团服务的一些终端市场的影响。货币换算率的变化使本年度的合并净销售额减少了1.1%。

财报显示,宣伟2020年全年实现税前利润为25.192亿美元,同比增长13.7%。EBITDA为34.41亿美元,同比增长18.41%。调整后的EBITDA为34.41亿美元,同比增长12.57%。净利润为20.304亿美元,同比增长31.73%。本年度摊薄每股净收益由2019年的每股16.49美元增至每股22.08美元。

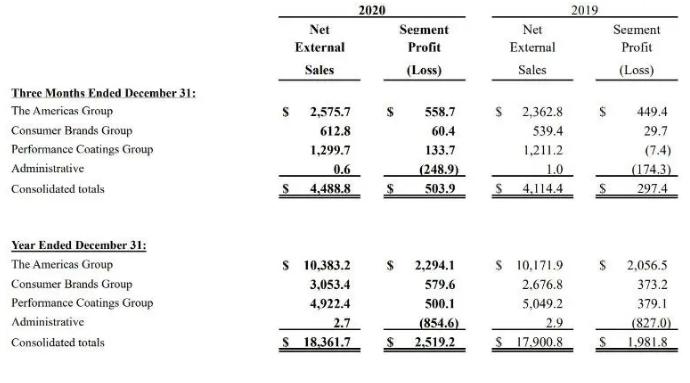

财报显示,宣伟2020年第四季度的合并净销售额同比增长9.1%,达到44.89亿美元,主要原因是美洲集团的涂料销售额增加,消费品牌集团和高性能涂料集团的销售额增加。

美洲集团本年度净销售额增长2.1%至103.83亿美元,本季度净销售额增长9.0%至25.8亿美元,主要原因是美国和加拿大的住宅重涂、DIY和新住宅油漆销售额增加,部分被疫情对部分终端市场需求的影响所抵消。与去年同期相比,美国和加拿大开业超过12个日历月的商店今年和本季度的净销售额分别增长了2.7%和9.3%。美洲集团部门利润从去年的20.6亿美元增至22.9亿美元,主要原因是良好的客户和产品组合以及降低原材料成本。第四季度,分部利润从上一季度的4.494亿美元增加到5.587亿美元,主要原因是油漆销售量增加以及客户和产品组合的有利影响。

消费者品牌集团本年度的净销售额增长了14.1%,达到30.53亿美元,这主要归功于该集团大多数北美和欧洲零售客户的销量增长。第四季度净销售额增长了13.6%,达到6.128亿美元,这主要归功于集团大部分零售客户的销量增长。该部门的利润从去年的3.732亿美元增至5.796亿美元,这主要是由于销量提高,产品组合有利以及在过去一年中采取的行动提高我们的国际营业利润率,并降低原材料成本。第四季度,该部门利润增至6040万美元,主要是由于销量增加和2019年的减值支出。与收购相关的摊销费用使该季度部门利润占外部销售净额的比例减少了370个基点,而2019年第四季度为430个基点。2019年的减值影响了本年度和本季度的部门利润510万美元。

高性能涂料集团本年度的净销售额下降了2.5%,为49.22亿美元,这主要是由于大多数业务的终端市场需求疲软,这主要是由于疫情的影响以及不利的汇率变动,部分被所有地区包装和卷材部门的销售额增长所抵消。第四季度的净销售额增长了7.3%,达到了13亿美元,这主要原因是所有终端市场的销售额都有所增长。今年分部利润增加了1.21亿美元,达到5.001亿美元,而上一年为3.791亿美元。全年增长主要是由于上一年度确认了与最近收购的商标有关的减值费用1.17亿美元,原材料成本的下降,良好的成本控制以及有利的货币换算率变化,这大大抵消了销售额下降的影响。货币换算率变化使本年度分部利润增加了1010万美元。在第四季度中,分部利润增加1.411亿美元至1.337亿美元,而去年第四季度由于销售增加、有利的货币折算率变化和1.17亿美元的非现金减值支出,该部门亏损了740万美元。

该公司去年产生了34.1亿美元的净运营现金,同比增加10.9亿美元,增幅为47%,主要原因是收益的增加和营运资本管理的改善。截至2020年12月31日,该公司的流动性状况依然强劲,有2.266亿美元现金和35亿美元的循环信贷安排下的闲置产能。以债务总额与息税折旧摊销前利润(EBITDA)之比衡量,我们的杠杆率从2019年底的3.0倍提高到今年年底的2.4倍。2020年强劲的现金产出使我们能够以股息和股份回购的形式向股东返还约29.3亿美元的现金。该公司在2020年购买了390万股普通股。截至2020年12月31日,本公司拥有通过公开市场购买455万股普通股的剩余授权。

宣伟董事长兼首席执行官John G. Morikis在评论财务业绩时说:“在美国和加拿大同店销售增长9%,北美地区DIY持续增长以及总体增长的推动下,我们在第四季度取得了强劲的业绩。全年,我们实现了创纪录的销售额,EBITDA和每股收益(EPS),并产生了超过34亿美元的净运营现金,这使我们能够通过分红和股票回购的方式向股东返还超过29亿美元,而我们的每个部门在2020年的部门利润和利润率都有所提高。”

“在美洲集团,我们的DIY和住宅重涂业务在本季度实现了强劲的两位数增长,新住宅业务以高个位数增长。在我们的消费品牌集团中,北美DIY业务的强劲表现部分被亚洲业务的疲弱业绩所抵消。在高性能涂料集团,我们的卷材、工业木器和包装业务增长了两位数,而我们的一般工业业务在本季度强劲复苏,增长了高个位数。由于行驶里程仍然低迷,我们的汽车业务实现了更温和的增长。”

“展望2021年的前景,我们预计北美新住宅和住宅重涂需求将保持强劲。我们的商业终端市场可能依然动荡不安,我们的DIY业务将面临挑战。我们的工业业务处于前所未有的有利地位,我们预计工业需求将继续改善。我们将继续通过客户驱动的解决方案、持续增长投资和多重增长机会,以超过市场的速度增长。”

“在2021年第一季度,我们预计我们的净销售额将比2020年第一季度增长高个位数。与2020年全年相比,我们预计2021年全年的净销售额将增长中位数至个位数。在这样的年销售额水平下,我们预计2021年摊薄后的每股净利润将在23.87美元至24.67美元之间,而2020年为22.08美元。我们预计2021年全年调整后摊销每股净收入指导区间为26.40美元至27.20美元,不包括2.53美元的收购相关摊销费用,相比之下,2020年全年的可比基准为每股24.58美元。我们预计2021年的实际税率将在20%以内。”