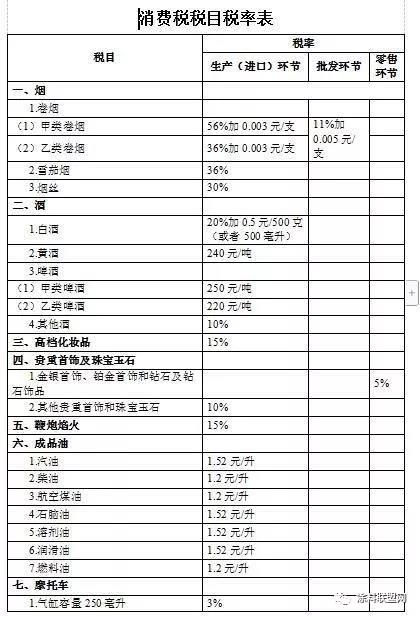

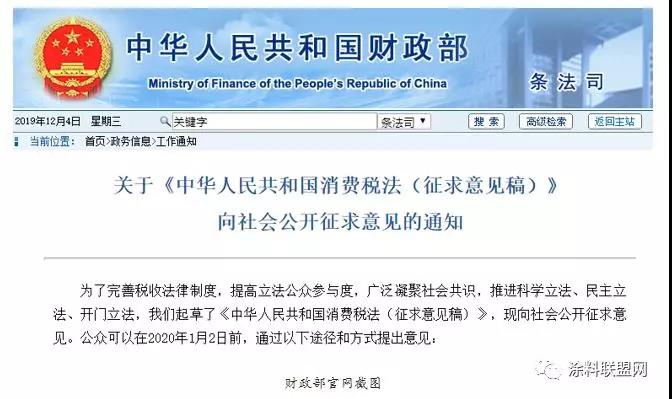

12月3日,财政部、国家税务总局正式发布《中华人民共和国消费税法(征求意见稿)》(以下简称“征求意见稿”)。在最新文件中,增加了电池和涂料的消费税,其中,涂料在生产(进口)环节中的税率均为4%;批发和零售环节不征收消费税。

财政部方面表示,制定消费税法,有利于完善消费税法律制度,增强其科学性、稳定性和权威性,有利于构建适应社会主义市场经济需要的现代财政制度,有利于深化改革开放和推进国家治理体系和治理能力现代化。

据了解,财政部与国家税务总局曾于2015年1月26日联合发布了《关于对电池、涂料征收消费税的通知》(以下简称:“通知”),决定自2015年2月1日起对涂料征收消费税。《通知》显示,在生产、委托加工和进口环节征收,适用税率均为4%。《通知》还特别指出,对施工状态下挥发性有机物(VOC)含量低于420克/升(含)的涂料免征消费税。

在保持现行税制框架和税负水平总体不变的情况下,征求意见稿在细微之处体现出了新变化。如,对比《通知》发现,在生产(进口)环节中,涂料的税率仍为4%。但对“施工状态下挥发性有机物(VOC)含量低于420克/升(含)”的涂料免征消费税并没有作进一步说明,后期是否出台细则,还有待观察。

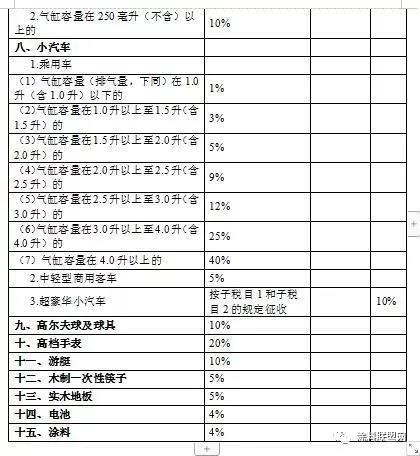

据了解,消费税是针对特殊消费品征税,目的是抑制这类商品消费,并筹集财政收入。从目前消费税15个税目来看,征税的商品主要是影响人类健康及生态环境的商品、奢侈品、不可再生资源、高污染高能耗产品等。

目前,消费税是我国第二大税种。1994年至2018年,累计征收国内消费税105176亿元,其中2018年征收10632亿元。今年1-10月,国内消费税收入为12120亿元,同比增长18.7%。在今年大规模减税降费冲击下,消费税收入增长强劲。

目前,征求意见稿正在向社会公开征求意见,截止日期为2020年1月2日。