春节后,乙二醇、PTA和短纤三个聚酯产业链的期货商品价格轮番上涨,但各个品种的上涨逻辑和涨幅各不相同。PTA的上涨缘于成本的推动为主;乙二醇的上涨除了成本推动,还有部分是美国极寒天气导致的当地装置大面积停车,以及欧洲当地乙二醇供应紧张等;短纤的价格在春节前上涨明显,主要是油价上涨刺激下游节前备货热情,节后原料上涨带来成本和产销的双重利好。

整体看,乙二醇和短纤的涨幅更为明显,在此过程中乙二醇和短纤均出现了超额利润;PTA在此过程中利润持续被挤压,涨幅明显落后。

2月底至3月初,聚酯产业链的三个期货品种先后转弱,其中之前涨幅明显的乙二醇下跌约18%,短纤下跌约15%,涨幅落后的PTA下跌约10%。

以上表现可归于基本面原因,乙二醇和短纤目前的供需保持偏紧张的局面,价格弹性较好,下游采购容易引发价格快速上涨;而PTA社会库存量巨大,一季度又有装置投产,因此供需格局偏弱,价格缺乏弹性,只能被动跟随原料运行。

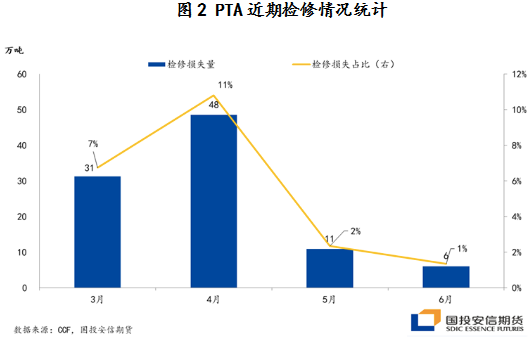

PTA装置一般一年检修一次,每年的二季度都是PTA装置的集中检修期,主要涉及装置的定期维护及催化剂的更换,检修时间一般2-3周。从往年装置的检修情况看,如果行业利润好,装置检修可能推迟,有的企业装置维护比较好,检修时间间隔可以从1年推迟至18个月以上;如果行业利润较差,企业按时检修,甚至可能提前检修。近期国内PTA企业纷纷宣布检修计划,检修比往年更积极。

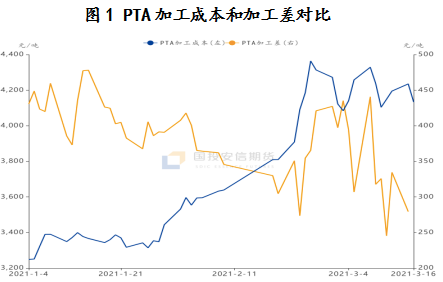

春节后PTA加工差虽有短暂回升,但近期再度回到300元/吨以下,按照这样的加工费水平来算,国内主流装置加工已经亏损,近几年投产的成本较低的新装置现金流也不乐观。因此,近期国内装置积极检修,除了549万吨的长停装置外,3-4月份装置检修比较集中,4月份装置检修损失量最大,可能达到约48万吨,5-6月份检修量明显下降,同时,5-6月份逸盛新材料350万吨的新产能形成供应的可能性较大。因此从供应上看,3-4月份PTA压力明显减轻,5月份之后检修装置重启及新产能投产,PTA的供应将再度明显上升。

需求端看,今年一季度聚酯开工率明显高于往年,节后的装置恢复较快,3月中已经达到近94%的水平,远远高于2015-2020年同期84.5%的平均值水平。春节后涤丝库存一度降至近几年同期的最低水平,3月份以来产销转弱,涤丝库存上升,但整体看行业库存压力不大,产品利润较好,继续维持正常的可能性较大。如果按照聚酯95%的开工率算,3月PTA维持供需平衡,4月去库18万吨左右。

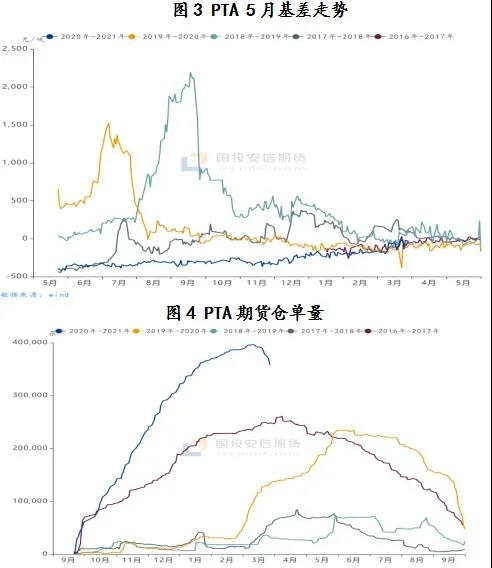

目前从市场的表现看,装置检修导致现货可流通量下降,基差持续走强,PTA期货仓单流出补充现货市场。截至3月17日,郑州商品交易所期货仓单自最高点流出38528手,合19万吨以上。目前交易所仓单量35万张以上,近180万吨的现货库存,依旧远远高于往年的高位水平。因此,PTA装置检修有利于库存的阶段性消化,但对于400万吨左右的社会库存来说,难以形成实质性利好。回归到价格看,PTA的加工差或因装置检修有所回升,但空间不大,因为一旦利润明显向好,检修可能推迟或者缩短时间。5月份之后,行业加工差难免再度回到低位,成本偏高的老装置将再度面临成本考考验。

综上所述,PTA行业利润偏差,装置积极检修,阶段性改善供需格局,但社会库存水平高,PTA供应依旧充裕,行业利润难有大幅改善的空间,短期价格或相对坚挺,但重心依旧跟随原料运行,油价依旧引领方向,但石脑油和PX环节利润有压缩空间,是拖累PTA价格的一个潜在利空;中线供应压力依旧较大,行业竞争加剧,老装置或面临考验。